こんにちは!nonomasuです。

農協監査士試験の科目の中で、管理会計があります。CVP分析や財務分析が主な内容になるのですが、その中でも財務分析の指標(総資本経常利益率など)の覚え方をご紹介します。

農協監査士試験の受験生

財務分析の用語を覚えたい方

覚え方は単純

財務分析の指標といえば、総資本経常利益率や売上高経常利益率などがあります。財務分析に関する試験を控えている方は、覚える必要がありますよね。この指標、非常に単純な方法で覚えることができるのです。

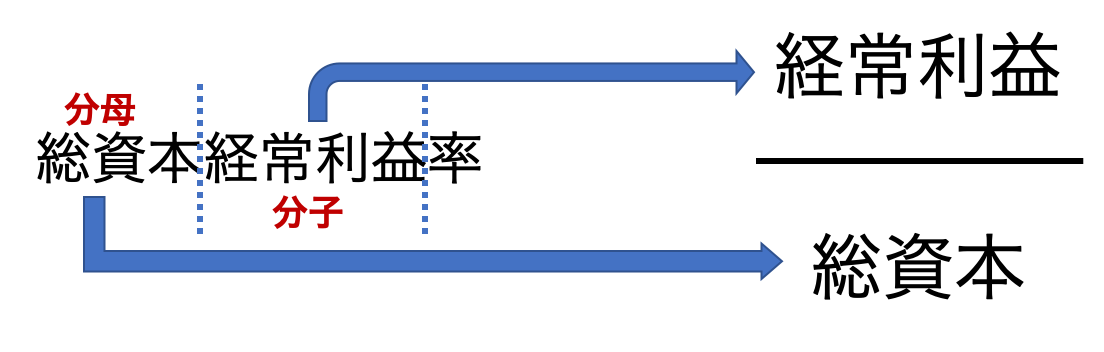

例えば、総資本経常利益率であれば計算式は 経常利益率/総資本 になります。

つまり、計算式は下の図の様に考えることができます。

指標の名前の前半が分母、後半が分子、率が付いているので%表記に直す必要があります。この様に、名前から計算式を導ける指標はわざわざ覚える必要はありません。しかし、喜ぶのはまだ早いです。残念なことに、この法則に当てはまらない指標があります。

当てはまらない指標もある

この法則が当てはまらない指標として、例えば、流動比率、自己資本比率などが挙げられます。いずれも、名称から計算式が推測できない指標です。それでは、この様な指標はどの様にして、覚えましょうか?

やはり、その指標の意味合い(主旨)を理解する必要があると思います。例えば、流動比率は、流動資産/流動負債で表されます(%に変換する必要があります)。その意味は、「短期的な支払い能力」の指標になります。

数値が大きければ大きいほど、短期的な支払い能力があるとみなされます。例えば、流動資産は現預金、売掛金が含まれており、現預金は現在の資金、売掛金は、今後1ヶ月以内に現金化できる資産になります。

一方、流動負債は、短期借入金や買掛金が含まれ、今後短期間で支払いが求められる負債になります。この様に、その指標が何を表しているか、と数値が大きい方が好ましいのか、小さい方が好ましいのかを理解しましょう。

法則に当てはまらない指標は、「何を表しているか」「数値の大小で好ましいか、好ましくないか」を理解ましょう!

農協監査士試験での対応

農協監査士試験への対策として、過去問に出ている財務分析の指標は最低限押さえましょう。財務分析指標で、得点を取りこぼすのは非常にもったいないと思います。

財務分析指標の名称から推測できるものは覚えない

推測できないものは、何を表しているか」「数値の大小で好ましいか、好ましくないか」を理解する

過去問で出題実績のある指標は最低限押さえる