こんにちは!nonomasuです。

今から一年ほど前に、農業簿記の2級・3級を受験しました。

当時は育成仮勘定をあまり理解せずに、勉強していました。

しかし、農業経営アドバイザーの試験を受験した際に、きちんと勉強しなかったことを後悔することになりました。

そこで、今回は農業簿記の一番の特徴である育成仮勘定について、ご紹介したいと思います。

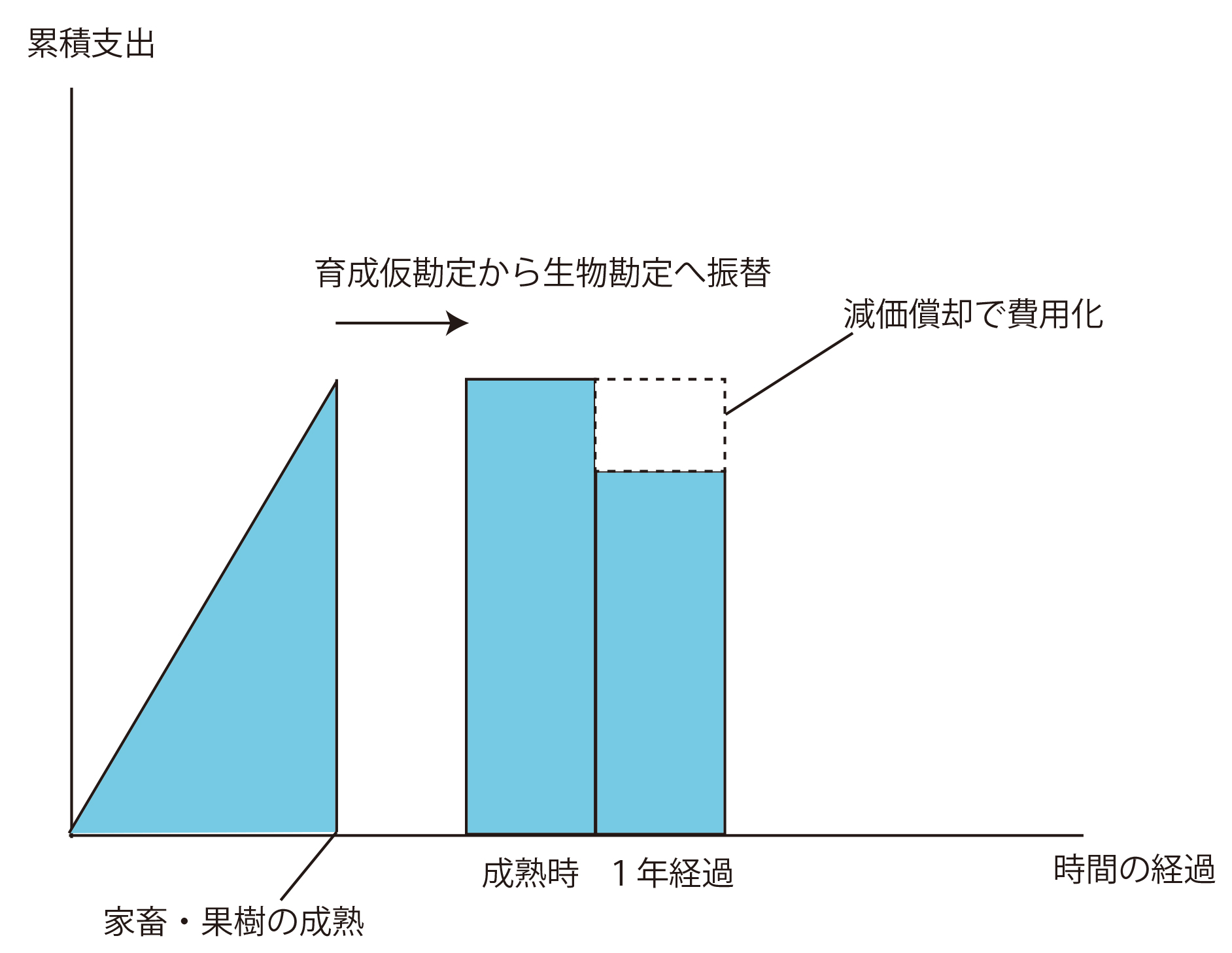

まず、乳牛等、生物勘定に計上されるべき生物(作物)を栽培する場合、農業簿記では「収穫基準」に従って計上する事になります。

肥料や餌を与え1年~3年程度かかりようやく収穫できる様になるため資産計上するまでに時間がかかります。

そこで、育成仮勘定に累積額を表示します。日商簿記で言うところの建設仮勘定ですね。

費用の考え方は3つ

農業簿記で、家畜や果樹にかかった費用はその用途によってすぐに費用化できるもの、すぐに費用化できないものがあります。

成熟した家畜・果樹にかかった費用→費用処理

育成中の家畜・果樹にかかった費用→育成仮勘定(資産)

販売される家畜・果樹にかかった費用→仕掛品(資産)

この様に、その用途によってすぐに費用化できるもの、できないものがあります。

純額法

純額方は、飼料などを一旦経費として計上して、その後、費用のマイナス(減少)として処理する方法です。ただし、あまり使われません。

「乳牛の餌代として3万円の飼料を掛けで買いました」

飼料費3万円 / 買掛金3万円

(費用の増加) (負債の増加)

これが、飼料を入手した際の仕訳です。

これを期中のどこかのタイミング(期末など)で、育成仮勘定へ振替ます。

育成仮勘定3万円 / 飼料費3万円

(資産の増加) (費用の減少)

総額法

費用科目を減らさずに、育成費振替高という科目に計上します。育成費振替高は製造原価のマイナス科目です。つまり、最終的に費用が減少するので、結果は純額法と同じになります。

【期中】

「乳牛の餌代として3万円の飼料を掛けで買いました」

飼料費 3万 / 買掛金 3万

(費用の増加) (負債の増加)

【期末】

育成仮勘定 3万円 / 育成費振替高 3万円

(資産の増加) (費用の減少)

※育成費振替高勘定は製造原価から控除する形で表記

【翌期】

「乳牛から生乳が取れるようになった」

生物 10万円 / 育成仮勘定 3万円

育成費振替高 7万円

育成仮勘定のイメージ

まとめですが、育成仮勘定のイメージを図にしてみました。

縦軸が累積支出、横軸が時間の経過です。

なぜ、生物仮勘定を使うのか?

では、なぜ生物仮勘定を使うのかと言うと、1つは建設仮勘定と同様に支出した金額の合計=原価を管理する目的があります。長期にわたって育成する農作物や家畜は、原価を管理するのが大変ですからね。。。と言っても、個別に原価を計算するのも大変だと思いますが。

簿記に苦手意識がある方はこちらもお勧め

農業簿記2級のテキストを参考にしました